2018年1-6月份我国主要特优钢企业轴承钢材产量为196.66万吨,与去年同期相比增加17.13%。轴承是当代机械设备中一种举足轻重的零部件,它的主要功能是支承旋转轴或其它运动体,引导转动或移动运动并承受由轴或轴上零件传递而来的载荷。

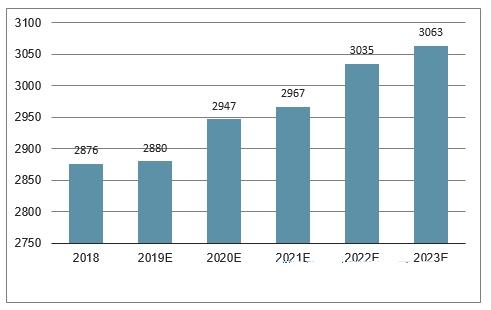

轴承行业布局分析,由于我国近年来大力发展机械制造业,轴承行业下游产业快速发展,对轴承产品的需求不断加大,使得轴承产业的销售收入和利润总额不断增加。如随着中国工业机械和汽车的发展,配套轴承的需求量进一步增加。不过,随着主要下游需求市场增速的放缓,轴承行业的规模增速也将放缓。根据轴承行业分析预测分析到2023年我国轴承行业市场规模有望达到3063亿元。

2018-2023年中国轴承行业市场规模预测

轴承属于机械基础件,轴承工业是技术密集型、资本密集型和劳动密集型相互兼容的产业。由于准入门槛低,又缺乏退出机制,大量小型企业的企业使得中国轴承行业集中度低,并直接导致了中国轴承市场的激烈竞争。现从两大关联性来分析轴承行业布局。

①上游行业与轴承行业的关联性及其影响

轴承行业主要原材料为特种钢材,上游原材料的供给和价格波动对轴承行业产生影响。轴承行业布局分析,一方面,我国多年来特种钢材产量连续保持高速增长,保证了轴承行业的特种钢材供应,能充分满足轴承生产对原材料的质量要求。另一方面,近年主要原材料特种钢材价格剧烈波动,给轴承生产企业带来了一定的流动资金压力和存货跌价准备风险管理压力。由于特种钢占生产成本比重较高,因而各项产品销售价格与特种钢价格具有更高的关联度,其价格走势基本相同。

②下游行业与轴承行业的关联性及其影响

轴承行业的下游行业主要为工程机械和重型汽车。轴承行业布局分析,"稳增长、控物价、调结构、惠民生、抓改革、促和谐"是今年我国经济发展的主题,国家通过积极的财政政策和稳健的货币政策,调控经济发展的连续性和稳定性,对于公司业务发展而言,有保有压的投资政策将给轴承、齿轮(箱)带来结构性的机会。

轴承行业布局分析,轴承作为重要的基础零部件,其制造在机械工业中的地位举足轻重。但与世界轴承工业强国相比,我国轴承行业还存在不小的差距,主要表现为高精度、高技术含量、高附加值、长寿命产品的比例普遍偏低、产品的稳定性和创新性有待进一步改进等方面。近年来,越来越多的海外知名轴承企业如瑞典 SKF、德国FAG、日本 NSK、美国 TIMKEN 等纷纷选择在中国投资办厂,加剧了国内轴承市场的竞争。